La Fundación Agropecuaria para el Desarrollo de Argentina presenta su Índice FADA, para la medición de junio 2019, que reveló que el 56,9% de la renta es retenida por los distintos niveles estatales. Dicho de otro modo, de cada $100, $56,9 son para los gobiernos, ya sea municipal, provincial o nacional. Mientras que el promedio ponderado de cultivos a nivel nacional es de 56,9%, la participación del Estado en soja es del 65,3%, en maíz 46,4%, en trigo 50,1% y en girasol 70,1%.

David Miazzo, economista jefe de FADA explicó: “Las diferencias entre cada cultivo son por los impuestos, como el caso de soja que tiene 18% más de derechos de exportación que el resto, y por la renta que genera cada cultivo, a menor rentabilidad mayor participación relativa de los impuestos”.

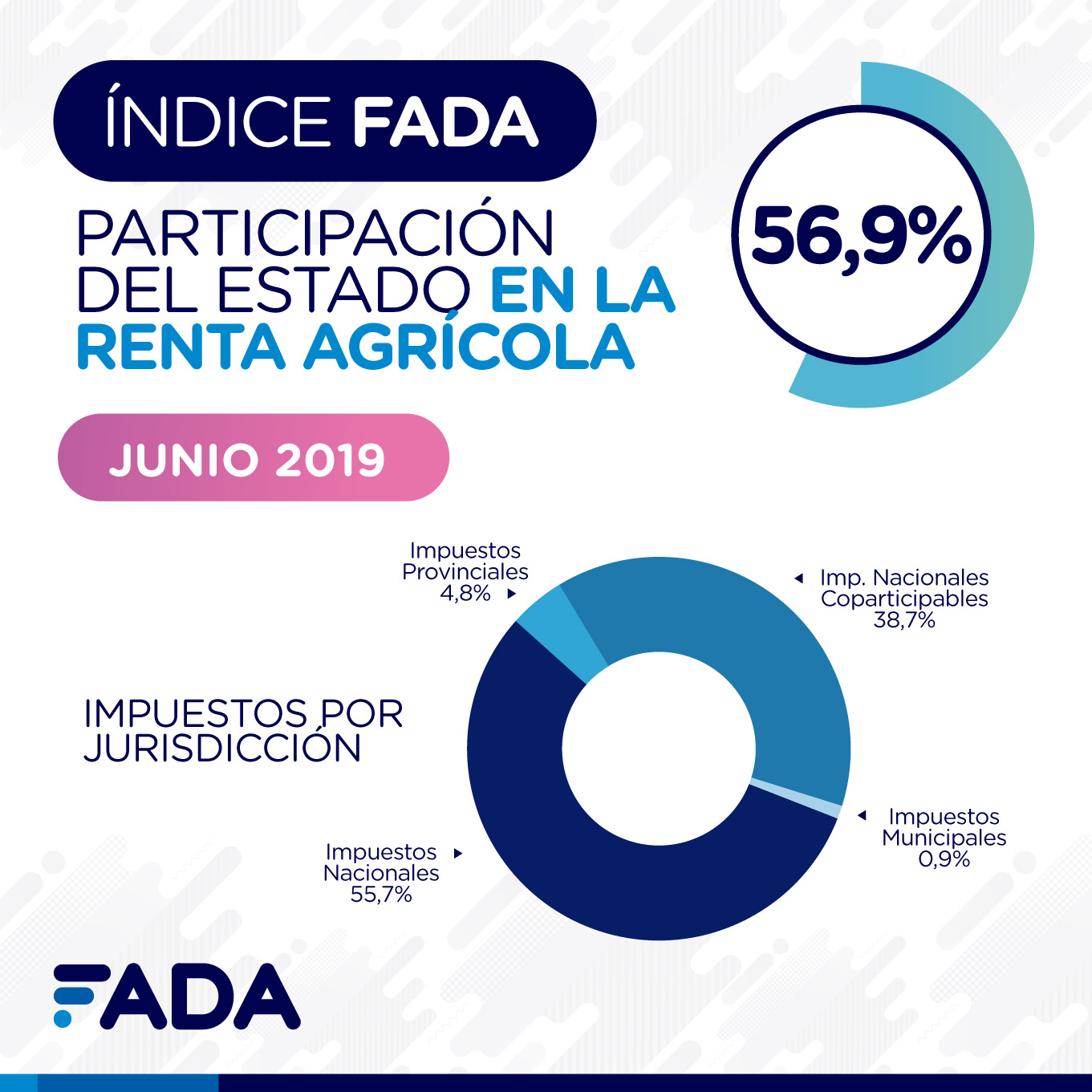

Los impuestos que conforman ese 56,9% son de diversa índole: 38,7% son coparticipables entre el Estado nacional y el provincial, 55,7% son nacionales no coparticipables, 4,8% son provinciales y 0,9% son municipales.

La alta participación de los impuestos nacionales no coparticipables está dada por los derechos de exportación, que explican el 53% de todos los impuestos que recaen sobre una hectárea agrícola.

Por su lado, los impuestos nacionales coparticipables son el impuesto a las ganancias y el IVA. Estos impuestos son distribuidos entre las provincias, la ciudad de Buenos Aires y el Estado Nacional de acuerdo a lo que establece la coparticipación. Por ejemplo, el impuesto a las ganancias luego de detracciones para la AFIP, ANSES, el fondo compensador de desequilibrios provinciales y el fondo de Aportes del Tesoro de la Nación (ATN), queda un 94% del impuesto original, un 36% va al Estado nacional y un 58% a las provincias y CABA.

Los impuestos provinciales son mayormente el impuesto inmobiliario rural y el impuesto a los ingresos brutos. Por último, de los impuestos municipales, el componente central son las tasas viales. A nivel municipios y provincias hay diferencias entre las provincias, que se explican más abajo.

Según Miazzo, «la cuestión impositiva, sobre la que trata este informe, es central para pensar la competitividad del país, y sobre todo de las pymes. Por ejemplo, es clave en relación al reciente acuerdo Mercosur-UE, el cual amplía los mercados de Argentina, y sobre todo da acceso preferencial a un mercado de alto poder adquisitivo. Pero, para poder aprovechar las oportunidades que este acuerdo genera, tenemos que enfrentar los desafíos internos. El principal, es la competitividad, para poder competir con otras pymes y productores europeos y poder venderles en su propio territorio. Y los impuestos son parte central de la competitividad, el desafío es lograr bajarlos para poder exportar más, producir más y sobre todo, generar más empleo. En las cadenas agroalimentarias se debe poner aún más el énfasis, porque el campo está muy subsidiado en Europa.”

PRECIOS. En el caso del maíz y el trigo, los precios mejoraron respecto a marzo, mientras que para la soja y el girasol ocurrió lo contrario. El precio del maíz aumentó un 23,9% y el del trigo un 13,3%. Esta mejora impulsó la baja del índice. En soja el precio bajó un 1,3% y en el girasol un 5,7%.

Si la comparación se realiza contra junio de 2018, se notan caídas relevantes de precios. Sin embargo, sucede en parte por el efecto de los derechos de exportación, introducidos en septiembre de 2018, que hace bajar el precio FAS y el disponible.

COSTOS. Los costos no han tenido variaciones significativas respecto a los de marzo de este año, por lo que los costos en pesos se han depreciado levemente. La estabilidad es principalmente fruto de la estacionalidad de la producción agrícola, donde los principales cambios se presentan en septiembre y marzo. Con respecto a junio 2018 la suba de costos sí ha sido relevante.

Se analizan los costos involucrados en una hectárea de maíz, para tomar como ejemplo. En el cálculo del índice se toma desde el valor FOB al resultado después de todos los impuestos. Por ello, se consideran los costos de exportación (fobbing), comercialización, transporte, seguros, administración y producción.

Al analizar los costos resaltan dos puntos. El primero, los gastos de fobbing representan entre el 13% y el 16% de todos los costos involucrados en una hectárea de maíz. Resulta llamativo que estos gastos representen lo mismo que cuestan los fertilizantes, tanto en maíz como en soja.

El segundo punto, son los fletes, donde se puede ver cómo se va incrementando el costo a medida que uno se aleja de los puertos. En el caso del maíz, el flete representa el 21% de los costos en Buenos Aires, en Córdoba el 24%, en San Luis el 24% y en La Pampa el 26%. En Santa Fe, como el grueso de la producción se encuentra relativamente cerca de los puertos, representa el 14%. Así, entre fobbing y flete, suman entre el 34% y el 42% de los costos de una hectárea de maíz, sin considerar el costo de la tierra.

TIPO DE CAMBIO. Nicolle Pisani Claro, economista de FADA, explicó: “El índice analiza la estructura de costos en pesos y en dólares y encontramos que un 57% de los costos de una hectárea de soja están estrictamente dolarizados mientras que el restante 43% están pesificados. Esta relación en diciembre era 62%-38%, pero al caer el tipo de cambio real, hace que los componentes pesificados tengan mayor peso relativo”.

En el caso del maíz, como los fertilizantes y semillas tienen más peso que en el caso de la soja, los costos dolarizados ascienden al 61% de la estructura, mientras que los pesificados alcanzan el 39%. Si se considera la renta de la tierra, el peso de los costos dolarizados asciende al 68%.

Pisani aclaró: “El componente en pesos también suele tener una alta relación con el dólar por dos motivos: la rápida transmisión de la devaluación a los precios y porque dentro de los costos pesificados está, por ejemplo, el flete cuyos costos dependen en gran medida del precio del combustible y éste está ligado al precio del petróleo y del dólar. Además de que el valor de los camiones y maquinaria también guarda correlación con el tipo de cambio”.

Índices Provinciales: Buenos Aires, Córdoba, Santa Fe, San Luis y La Pampa. Mientras el índice FADA nacional es de 56,9%, Córdoba registra un 55,8%, Buenos Aires 58,8%, Santa Fe 56,1%, La Pampa 57,4%, y San Luis 54,1%.

En estos resultados, se conjugan los rindes, los impuestos provinciales y locales, los fletes y la participación de cada grano en el área cultivada de cada provincia. Así, por ejemplo, el bajo número de San Luis se explica, en parte, por la mayor proporción de maíz con respecto a soja en su área cultivada.

Los impuestos varían provincia a provincia. En todas las provincias analizadas se paga impuesto inmobiliario rural. Buenos Aires, La Pampa y San Luis pagan Ingresos Brutos. La alícuota es del 1% en los casos de Buenos Aires y San Luis, y 0,5% en La Pampa. En Córdoba y Santa Fe la actividad está exenta. Buenos Aires y Santa Fe tienen tasas municipales, mientras que La Pampa tiene las guías cerealeras. Córdoba y San Luis no tienen imposiciones a nivel local. San Luis y La Pampa tienen impuestos al estilo de aduanas internas.

Fuente: Fundación FADA

Twitter

Facebook

G Plus