En 2020, el principal desafío de la economía argentina serán los vencimientos de servicios de deuda pública relevante, especialmente aquellos nominados en moneda extranjera que alcanzan alrededor de USD 20.000 millones (5% del PBI). En un contexto de mercados de crédito cerrados –donde el nuevo gobierno podrá intentar abrirlos para refinanciar una parte de los compromisos-, el ingreso de divisas por exportaciones netas cumple un papel central.

En los primeros nueve meses de 2019, dos de cada tres dólares que ingresaron al país por ventas externas de bienes correspondieron al sector agropecuario. Dado que no habrá cambios estructurales en el corto plazo, y que los intentos por diversificar las exportaciones no han arrojado grandes frutos, este número será similar el año próximo.

Analizando los envíos al exterior de productos primarios y manufacturas de origen agropecuario, alrededor de un 40% corresponden a soja y maíz. Si bien estos productos suelen cosecharse y exportarse en el segundo y tercer trimestre de cada año y que, dadas las nuevas regulaciones cambiarias, se liquidan en ese mismo periodo, su proceso de siembra va de agosto a diciembre. En 2019, este período abarca desde las elecciones primarias hasta la asunción del próximo presidente. En consecuencia, se da en un período de elevada incertidumbre para el productor.

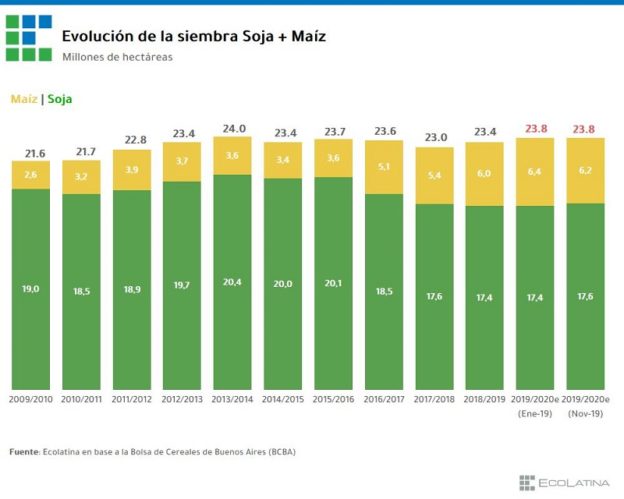

La falta de precisiones tuvo un impacto negativo sobre las perspectivas de intención de siembra del maíz: la Bolsa de Comercio de Buenos Aires (BCBA) redujo casi 3,4 p.p. del proyectado a comienzo de año, pasando de 6,4 millones de hectáreas a 6,2 millones. Por su parte, a contramano de lo que se podría prever, las proyecciones de intención de siembra de la soja aumentaron en 200 mil hectáreas (+1,1%). Ahora bien, si la incertidumbre político-económica era similar para ambos cultivos, ¿qué produjo la dinámica contrapuesta?

No nos une el amor sino el espanto (será por eso que te quiero tanto). Enfocándonos en la primera pregunta, la principal explicación está vinculada a las retenciones a las exportaciones. Mientras que los aforos que pesan sobre la oleaginosa son los mayores de toda la canasta exportadora (18% por tonelada exportada además de 4 ARS por dólar facturado al exterior), los que lo hacen sobre el cereal no se diferencian del resto de los bienes y servicios (4 ARS por dólar exportado en productos primarios y servicios y 3 ARS por dólar para bienes industriales). Por lo tanto, el terreno para endurecer la presión tributaria, algo que posiblemente sucederá en un contexto de importantes exigencias fiscales, es mayor en el segundo caso que en el primero.

Por otra parte, partiendo del esquema de retenciones vigente hasta 2015, es probable que se imponga un sistema de gravámenes diferenciales, en donde a mayor valor agregado, la carga impositiva se relaje. En este sentido, sobresale que un 60% de las exportaciones de maíz corresponden al grano en bruto, mientras que en el caso de la soja las ventas externas del poroto representan sólo el 10%del total. En consecuencia, también por esta vía es posible que la pérdida de rentabilidad del complejo maicero sea mayor.

A ello se suma que el cereal es parte esencial de la canasta básica argentina, algo que no pasa con la soja. Producto de las especulaciones en torno a la sanción de una ley de “emergencia alimenticia” u otras políticas que intenten abaratar el precio interno de los alimentos, las chances de la aplicación de derechos de exportación al maíz se incrementan. Más allá de la efectividad concreta de la medida, la misma aspiraría a garantizar precios internos bajos reforzando la oferta en el mercado local de alimentos.

En otro orden, el congelamiento de combustibles afectó a uno de los derivados del maíz (bioetanol), a la par que no hizo lo propio con la soja: el biodiesel solo se exporta, de modo que el tope a los precios internos no redujo sus márgenes de ganancia. En el mismo sentido, el peso de los insumos dolarizados es mayor en el caso del maíz que en el de la soja (62% vs 59%, respectivamente, según Fundación Agropecuaria para el Desarrollo Argentino), por tener el primero una mayor incidencia de semillas y fertilizantes en la estructura de costos. Dado que los productores no están esperando que la reciente depreciación del peso se revierta en el corto plazo, algo que considerando las necesidades financieras de nuestro país parece lógico, la rentabilidad de la oleaginosa aumentaría más con un nuevo salto cambiario que la del cereal.

Sin embargo, no todo se explica por factores internos: también hay causas externas. A pesar de que la guerra comercial entre Estados Unidos y China golpeó a todos los precios internacionales, las estimaciones de cosecha del Departamento de Agricultura de Estados Unidos (USDA) para la oleaginosa y el cereal en el hemisferio norte hicieron que la relación de precios futuros se tornara a favor de la soja. Una menor oferta de la oleaginosa y una mayor oferta para el maíz generó un nuevo incentivo para la siembra de soja en el hemisferio sur. Por lo tanto, no sólo los aspectos domésticos volcaron al sector agropecuario hacia la soja, sino que también los factores globales ayudaron.

De esta forma, el mix soja-maíz para la campaña en curso es distinto al esperado a principio de año. No obstante, las diferencias no son significativas como para que dicho movimiento tenga impactos importantes en el nivel de exportaciones y/o el nivel de actividad en el 2020.

Fuente: Prensa ECOLATINA

Twitter

Facebook

G Plus