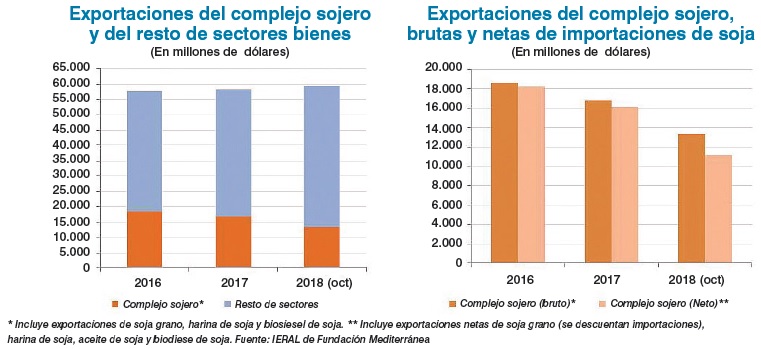

En los últimos años el complejo sojero ha aportado aproximadamente el 30% de las divisas que genera el país en la exportación de bienes. En 2018, sequía mediante y un relativo buen comportamiento de otras actividades exportadoras (petróleo, autos), la contribución del sector en el ingreso de divisas se reducirá en forma significativa. De acuerdo a las estimaciones, el complejo podría cerrar el año con un flujo de divisas de aproximadamente US$ 13.340 millones (que significarían el 22% de las exportaciones totales), con un ajuste (bruto) de US$ 3.400 millones respecto 2017.

La pérdida efectiva de divisas asociadas al complejo sería mayor a la cifra antes consignada. Sucede que en los cálculos anteriores no se incluye lo sucedido con las importaciones de soja, que subieron este año bajo el sistema de admisión temporaria, que permite a la industria aceitera incrementar su nivel de actividad en un año muy complejo por los efectos de la sequía sobre la producción local. Al mes de agosto, último dato disponible (INDEC), las importaciones acumulaban casi 4 millones de toneladas.

En las estimaciones se trabaja con un flujo de importaciones cercanas a las 5 millones de toneladas para todo 2018. Este año se hace entonces importante tener en cuenta las importaciones si se quiere disponer de una mejor aproximación del aporte neto de divisas que realizará al país el complejo sojero. La brecha entre el aporte bruto y el aporte neto (el que descuenta importaciones) se ha hecho muy significativa y llegaría a US$ 2.100 millones aprox. El flujo de divisas bruto del complejo sojero sería la cifra antes mencionada de US$ 13.340 millones, pero el neto baja a US$ 11.240 millones, lo que hace que el ajuste efectivo en el flujo de divisas de este año versus el previo pueda terminar en una cifra más cercana a los US$ 4.860 millones.

MIRADA 2019. Existe una gran expectativa en torno a la recuperación de la producción agrícola en la campaña 2018/2019, particularmente de la producción de soja, que fue el cultivo más afectado por la sequía este año. Si bien todavía no ha iniciado la siembra de la soja nueva, las primeras estimaciones de la Bolsa de Cereales de Buenos Aires, basadas en una probable área a implantar y rindes normales, refieren a una producción que podría llegar a las 53 millones de toneladas, creciendo en 18 millones respecto al ciclo 2017/2018 (35 millones de toneladas).3 En las estimaciones que se presentan a continuación se trabaja con estos valores. Se trata de un escenario base de trabajo, que vale remarcar, supone condiciones climáticas normales en el período de desarrollo y cosecha del cultivo.

La producción de soja se distribuye todos los años entre sus distintos destinos (industria, exportación, semilla, etc.) e incluso parte queda como stocks de reserva para el ejercicio siguiente.Todos los analistas esperan, correctamente, que en este ciclo 18/19 la presión de la demanda china por soja argentina sea considerablemente mayor que la de años previos, a causa del conflicto comercial que mantiene dicho país con Estados Unidos.

Por este motivo y por la eliminación del diferencial de derechos de exportación que existía entre el grano y sus derivados (harina /aceite), se espera un importante incremento en la exportación de soja como grano y un salto de menor altura de la exportación de sus subproductos.

IMPORTACIONES. Es que muy probablemente las importaciones de soja grano continúen en niveles relativamente altos, con una industria intentando compensar soja propia que se irá a la exportación con soja proveniente de otros orígenes (Paraguay, Estados Unidos).

Debe advertirse que existe preocupación respecto de la situación futura de la industria local, dado que tendrá menos herramientas para enfrentar a sus dos grandes y poderosos competidores (eliminación del diferencial de DEX): la industria de Estados Unidos, que tendrá una originación de materia prima más accesible (por la baja de precios de la soja en USA) y la industria de China, que ostenta el liderazgo actual, y que ha demostrado una enorme capacidad para ir ganando participación de mercado.

Con respecto a los precios internacionales, se trabaja con valores esperados (futuros, forward) a comienzos de octubre de 2018. La previsión es una soja a US$ 350 la tonelada (promedio) en el ciclo 2018/2019 y una harina de soja de US$ 346, valores que son inferiores a los del actual ciclo y año. Podría modificarse la brecha de precios entre la soja y la harina, ampliándose a favor del grano por la necesidad de originación de materia prima que tendrá la industria aceitera. El complejo sojero podría aportar un flujo de divisas neto de US$ 16.100 millones en 2019, con una recuperación de casi US$ 5.000 millones respecto al año previo.

Considerando la sequía 2018, que extenderá sus efectos hasta el primer trimestre de 2019, la estacionalidad natural de la producción del próximo ciclo (la cosecha empieza a mediados de marzo), la estacionalidad de la demanda externa por el grano de soja (concentrada en el 2do y el 3er trimestre del año) y una comercialización “normal” de los productores, los dólares de la “nueva campaña” se adelantarían a los de la “vieja” recién a partir de abril de 2019; como referencia, al mes de agosto del año próximo, el salto de divisas del complejo habría acumulado unos US$ 3.550 millones.

Por Juan Manuel Garzón (IERAL – Funda. Mediterránea)

Twitter

Facebook

G Plus