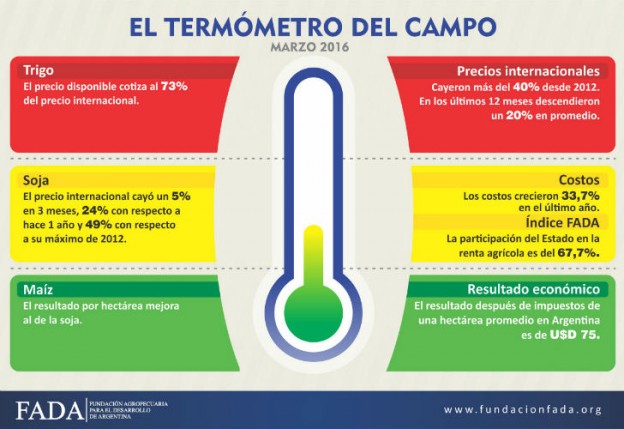

El último Índice FADA (marzo 2016) elaborado por FADA (Fundación Agropecuaria para el Desarrollo de Argentina) arroja un 67,7%. Esto significa que de cada $100 de renta generados a través de una hectárea, $67,7 es lo que el Estado se lleva o reasigna con sus políticas. El índice del mes de diciembre había sido de 66,3%. Y en relación al de hace seis meses atrás, que era de 94,1%, indica una baja de 27 puntos desde septiembre hasta ahora.

El economista de FADA David Miazzo agregó que“si bien el índice bajó hay que tener en cuenta que sigue siendo alto, con la salvedad de que las perspectivas son alentadoras y que las nuevas medidas han mejorado varios aspectos del área productiva”.

Medidas como la corrección cambiaria y los cambios en los derechos de exportación modificaron el escenario de hace seis meses atrás. Estos cambios movieron el tablero de los números y la rentabilidad, agregó Miazzo: “Por eso, en términos de un termómetro, podríamos decir que el estado general del campo estaría en niveles que van de verde a amarillo”.

Desde FADA indican que el pilar de este optimismo es la rentabilidad de la producción agrícola y, en especial, la del maíz, y por eso se ubican en la “zona verde del termómetro”. Pero no hay que perder de vista que las buenas noticias para la comunidad agroalimentaria se ven opacadas principalmente por tres puntos fundamentales: uno es el 67,7% que aún marca un alto nivel de participación del Estado en la renta agrícola; segundo, son los costos que están creciendo al 33,7%; y tercero, la soja, que lleva una importante baja de precios en los mercados internacionales. Por ello estas situaciones se ubican en “zonas amarillas y rojas del termómetro”

En este marco, hay dos señales de alerta: los precios internacionales de las commodities agrícolas que llevan más de un 40% de descenso desde sus máximos de 2012, y el precio disponible del trigo, que aún con las modificaciones a los derechos de exportación preocupa por su resultado. Por ello estos dos puntos estarían en rojo y se traducen como alertas.

Miazzo destaca que “algo muy distinto pasó con el maíz, que pasó de ser el ‘plomo’ de la ecuación económica del campo a ser el cultivo que sostiene el margen hoy”.

El rendimiento económico del maíz, mejor que el de la soja

El empuje que recibió el maíz vino de la mano de la recomposición de su precio, producto del ajuste cambiario y de eliminación de los derechos y restricción de exportaciones. Y esto aunque el maíz tiene costos de producción 60% mayores a los de la soja. “El rendimiento económico del maíz fue mejor que el de la soja”, afirmó Miazzo.

Los resultados del maíz provocarán que crezca de manera importante la siembra de este cultivo, más teniendo en cuenta que hay un retraso en la rotación soja/maíz, lo que es bueno para la sustentabilidad de los suelos.

En el caso de la soja, todavía está alcanzada por un 30% de los derechos de exportación y es la que más ha sufrido la caída de precios. Esto hace que además de ser menos rentable que el maíz, la participación del Estado en la renta de la soja alcance el 72,8%. Al ocupar dos tercios de la superficie considerada para su cálculo, este cultivo explica que el índice FADA todavía sea alto.

En tanto, el trigo, si bien se vio beneficiado por la eliminación de los derechos de exportación y la práctica liberación de los cupos de exportación, cotiza al 73% de su precio internacional de referencia, cuando en un mercado normal debería encaminarse hacia el 96% (hay costos relacionados a la exportación).

Por ello, pareciera que el trigo todavía tiene derechos de exportación, que solían ser del 23%, justo la diferencia entre 73% y 96%. Las razones habría que buscarlas en el stock, las posibilidades de exportación y la capacidad de negociación de los distintos actores de la cadena. La parte negativa de un precio menor es que va a determinar una siembra menor de la que realmente se podría obtener, con resultados negativos sobre la rotación, la disponibilidad de trigo y las exportaciones, a pesar de que la buena humedad de los suelos por las lluvias va impulsar su siembra.

Focalizando en los números de la producción agrícola en el país, en promedio, el resultado económico después de impuestos de una hectárea alquilada es de u$s75, lo que se asemeja a niveles alcanzados en 2007/08. Este número se traduce en buenas noticias para los productores agropecuarios y para las economías del interior pampeano que, tras la cosecha, van a ver rápidamente el efecto positivo en términos de actividad económica, construcción, comercio y, sobre todo, empleo.

Para Miazzo “estos datos demuestran que el estado de salud del campo argentino es bueno, situación que también se puede percibir en el optimismo de los productores o por ejemplo en el éxito de muestras como lo fue la última de Expoagro”.

Los costos de producción, comercialización y transporte crecieron un 33,7% con respecto al año anterior. Este número está cerca de la inflación general de la economía. La producción agropecuaria tiene la particularidad de tener muchos insumos dolarizados, por lo que la devaluación del 70,7% podría haber tenido un impacto mayor. Sin embargo, las labores se movieron por debajo del promedio y algunos insumos bajaron su precio en dólares, probablemente relacionado a la liberación del cepo y la mayor oferta y menores sobrecostos que trajo aparejado.

Los precios internacionales son la principal luz roja en el plano económico del agro argentino. Desde sus máximos en 2012, los commodities agrícolas han bajado entre 40% y 49%; en el último año solamente la soja bajó un 23,5% y el trigo un 17,9%. El maíz y el girasol también presentaron bajas pero menos pronunciadas.

¿Qué es el Índice FADA?

Que el Estado participe del 67,7% de la renta agrícola significa que la sumatoria de los tributos (provinciales y nacionales, incluidos los derechos de exportación a la soja) representan $67,70 de cada $100 que genera de renta una hectárea promedio en la Argentina

La renta es lo que vale la producción menos los costos, en otras palabras, el resultado que se obtiene al restarle los costos de producción, comercialización y transporte al valor de la producción a precios internacionales.

La producción y costos de la hectárea se calculan utilizando los rindes, costos y distancias al puerto promedio a nivel nacional para los cultivos de soja, maíz, trigo y girasol y ponderándolos por la participación de estos cultivos en el área sembrada nacional. Así, se obtiene la renta, la que se distribuye en el resultado de la producción después de impuestos, la renta de la tierra y la participación del Estado.

Twitter

Facebook

G Plus